こんにちは。市役所職員をやめて起業したハチクマといいます。

このページでは私が市役所職員をやめて起業した経験を書いていきます。

個人事業主、フリーランス系の起業です

今回は、「市役所職員が起業したときの借入金とメインバンク選び」についてです。

起業したときに借金はしない方が良いのか?借り入れる場合はどうやって?金融機関はどうやって選んだかをお伝えします。

ざっくり概要

- どちらかと言えば借金はしたくないと思っていた。

- 借りられるうちに借りておくという考えが重要と教えてもらい、融資を受けることに

- 創業時の融資は日本政策金融公庫か信用保証協会のどちらかが主流

- 公庫か?保証協会か?私は信用保証協会を利用して、地元の地銀から借入

- 偶然知り合いが担当してくれたのでスムーズに手続きができた。

- メインバンク選び、創業融資のながれで地銀を選んだが、その後関係は希薄に

- 個人事業主なら地元の信用金庫が良いかもしれない。

- 金融機関は担当者との出会いが重要な要素

起業で借入はしてはいけない?硬い職業だったからこそしたくない借金?!

市役所職員をはじめ、公務員と言えば硬い職業でまじめな方が多いと思います。

それゆえ、お金に対しても硬い方が多いと思います。

私もどちらかと言えば硬めの人間で、借金は悪だと教えられてきました。

だから事業を始めるときに借り入れを行うか少し迷いました。

借金って怖いっす。将来夜逃げ・・・とか・・・。

そもそも特別大きな初期投資が必要な事業でもなかったので、自己資金で何とかなると思っていました。

なんとなく無借金で経営していくのが一番良いことだと思っていましたし、借入の手続きも大変そうだったので、必要ないし借りなくていいやと思っていました。

それに借金するなら連帯保証人などが必要になりそうで、「連帯保証人になってください!」なんて頼める人もいなかったのも理由の一つです。

借りられるときに借りておく、返済実績を積み上げるという考え方

そんな中で、起業家支援をされているAさんにその話をしたところ、借入の考え方が大きく変わりました。

Aさんは、「銀行から借りられるときに借りておくべき、手持ち資金が底をつきそうな状況で初めて金融機関を頼っても融資はしてくれない」と教えてくれました。

困った時点ではもう遅い!

借りられるときに借りなさい!

そのときAさんが話してくれたのは事務用ソフトを開発したBさんのお話でした。

Bさんは自分で事務用のソフトを開発し、それを販売する事業を立ち上げました。

当初、Bさんは資金的に余裕があったので、自己資金だけで事業を立ち上げることにしました。

借入に抵抗があったためです。

Bさんはソフトを作ることには長けていましたが、販売についてはうまくいきませんでした。

1年後には手持ち資金は半分になり、3年後には資金が底をつきかけてしまいました。

しかし、ソフトには自信があり、比較的大きな企業へのプレゼン等も徐々に増えてきていたそうです。

あともう一歩のところで資金的に厳しい状況に立たされ、Bさんは初めて銀行へ融資の相談にいったそうです。

Bさんは銀行に対して、自分の製品がいかに素晴らしいかを説明し、あと少しで軌道に乗るところまで来ていることを熱心に語りました。そしてなんとか融資をお願いしたいと頼み込みました。

しかし、銀行の答えはNOでした。

借入・返済実績もなく、事業が追い込まれてしまった状況で銀行は融資をしてくれませんでした。

銀行の担当行員は「3年前に相談してれていれば」とこぼしたそうです。

Aさんのこの話は、一部脚色もあるかもしれませんが、私にとっては非常にわかりやすい話でした。

たとえ付き合いのある銀行でさえ、経営状況が悪くなれば融資をしてくれなくなることはあります。

ましてやこれまで付き合いもない小規模事業者が、資金が底をつきかけた状況で融資をお願いしても応じてもらえないのは当然のことだと感じました。

この話を聞いて、私は創業時に融資を受けようと思いました。

また、同時に返済の実績はすぐには積みあがらないので、創業時に融資を受けてそれを複数年かけて返済実績づくりに活用しようと思いました。

ちなみに私の場合は創業融資で200万円、5年返済で借り入れました。

特に大きな設備投資も必要なかったので、運転資金として借り入れました。

返済も滞りなく行い、借入の一連の流れも経験出来て良かったと思います。

- 困ったときには借りられない。借りられるときに借りておく

- 返済実績はすぐにはできない。複数年かけて実績作り

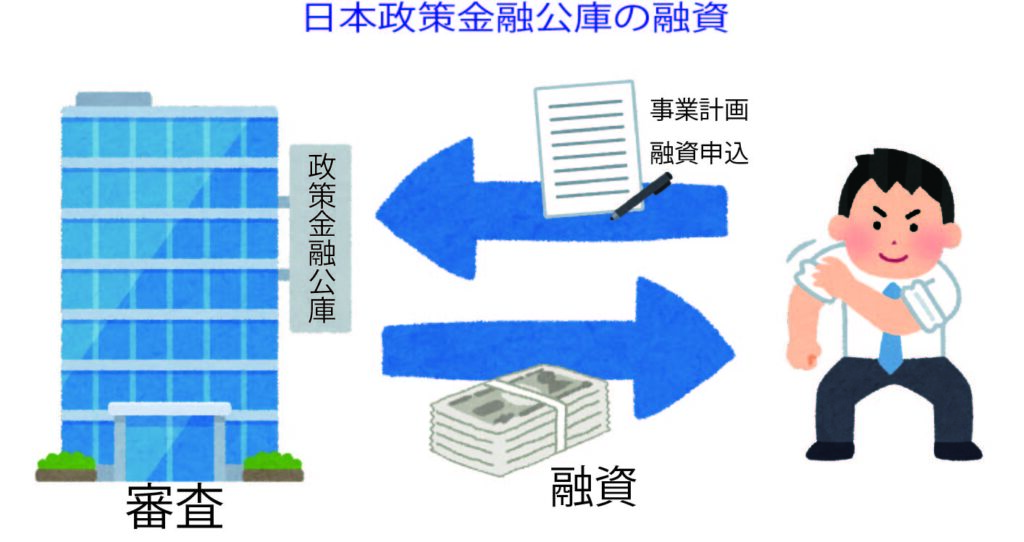

創業時の借入方法 日本政策金融公庫と信用保証協会

具体的な借り入れ方法についてです。

創業時の代表的な借入方法は2つあります。

「日本政策金融公庫からの新創業融資制度」と「信用保証協会を利用した金融機関からの借入」です。

| 日本政策金融公庫 | ●●県信用保証協会 | |

| 制度名 | 新創業融資制度 | 制度融資 (創業○○とか開業○○とか) |

| 地域 | 全国 | 都道府県単位の制度 |

| 借入限度 | 3,000万円 | 2,000~3,500万 |

| 利率(だいたい) | 1~2%程度 | 1~2%程度 |

| お金を貸すのは | 日本政策金融公庫 | 銀行等金融機関 |

| 担保 | 不要 | 不要 |

| 連帯保証人 | 不要 | 不要 |

| 保証料 | 不要 | 0~1%程度(補助あり) |

これ以外でも業種などによっていろいろな方法があるかもしれませんが、市役所職員を辞めて個人事業主で起業するならどちらかの制度を使うことになると思います。

それぞれの制度について、ざっくりとしたイメージです(詳細は日本政策金融公庫と信用保証協会のWEBでご確認を)。

公庫からの借り入れはこんな感じです。

公庫から融資を受けることは、通常の金融機関から融資を受けることと大きな違いはありません。

しかし、起業間もない事業者が一般の金融機関から融資を受けるならば、保証人や担保が必要な上、金利も高くなってしまいます。

それに対して創業時の公庫からの融資は保証人や担保は必要ありません。また低金利で融資してもらえます。

それに対して信用保証協会を利用した融資はこんな感じです。

信用保証協会を使用した制度も趣旨は同じです。

創業間もない事業者の信用を協会が保証して金融機関から融資をうけられるようにしてくれます。

保証人や担保が不要で、低い金利で融資してもらえます。

万が一創業者が金融機関に返済ができなくなった場合、協会が返済を保証し、創業者は協会に対して返済していく形になります。

金融機関は返済してもらえない心配が減るので創業者に安心してお金を貸せるというわけです。

公庫からの融資と異なるのは、信用保証協会に「保証料」を支払う必要があることです。

つまり、銀行へは返済と利息を支払い、信用保証協会へは保証料を支払う形になります。

保証料分だけ信用保証協会を使った融資の方がお金がかかるように見えます。

しかし、実際のところ、保証料に相当する金額を自治体が補助してくれる場合が多いようです。

公庫か保証協会か?私は信用保証協会を利用して、地元の地銀から借入

公庫と信用保証協会とどちらが良いのか?という疑問もあると思います。

私は信用保証協会を利用して地元地銀から借入をしました。

知人の中に公庫から借り入れた人もいます。

結論としてはどちらでも大きな違いはないように思います。

たぶん、どちらでも大差ないす

中には公庫の方が審査が厳しいといった話を聞くこともありますが、事業計画書をきちんと作って融資を申し込むことに違いがありません。

特に元市役所職員であれば、書類作成が全くできない人は少ないと思いますので、申請書類作成はそんなにハードルが高いものではありません。

「元市役所職員が起業したときのメリット・デメリット」でも書きましたが、こういった書類作成に負担を感じないのは地味に強みになります。

実際、融資書類を作成できずに士業の方にお金を払って作ってもらうことも少なくないと思います。しかも結構お金がかかります。

偶然知り合いが担当してくれたのでスムーズに手続きができた。

さて、私は県内では比較的規模の大きい地銀で融資をしてもらいました。

たまたまですが、融資の相談に行ったときに市役所時代で仕事上お付き合いのあった方が対応してくれました。

しかも話をしているうちに、その担当者の方が私の同級生のお兄さんだと偶然分かり、びっくりしました。

そんなこともあり、その方が親身になって融資の手続きをサポートしてくれました。

融資を受ける銀行が決まっていたので、信用保証協会を利用した制度融資を選びました。

私のように銀行とのつながりがある場合は、信用保証協会を利用するのが良いと思います。

その担当の方のおかげで融資は非常にスムーズに進みました。

そして、創業の際の融資を受けた銀行が、私のメインバンクになりました。

メインバンク選び、創業融資のながれで地銀を選んだ

そんな感じで私の創業融資は非常にスムーズに進みました。

そのため、事業のメインバンクをどこにするかについては、あまり深く検討することもなく流れで決めたという感じです。

事業が小規模なので、今でもメインバンクというほどたいそうな状況ではないのですが、、、。

創業融資を受けた銀行は県内地銀では最も大きな銀行でした。

市役所時代も給与の振込口座にしており、安心感もありました。

他にも銀行や信用金庫等もありましたが、なんとなく県内最王手の銀行が良いと思っていました。

特に私の場合は知り合いの方が担当をして、サポートをしてくれて、大変助かりました。

しかし、そんな状況も少しずつ変化していきます。

融資を受けて1年もしないうちに、その担当者は転勤になり、担当者が変わりました。

次の担当者の方は最初の担当者からしっかり引継ぎを受け、親身にサポートをしていただきました。

しかし、その方も1年もしないうちに転勤となり・・・。

最終的に1年間で3人も担当者が代わることもありました。

そうしているうちに、単なる小口借入の個人事業主ですので、ほとんどお付き合いもなくなりました。

担当者は入社1~2年目の新人の若い子となり、連絡がくるのは銀行が販売する金融商品の勧誘のみとなりました。

最後は「担当が代わるが、新しい担当から連絡をさせる」との連絡後、連絡が来なくなってしまいました。

しかたがないけど、なんかさみしい話す

しかし考えてみれば当然のことで、県内大手地銀からすれば、高々200万円の借り入れの個人事業主にたくさんの手間と時間を費やすことは合理的ではありません。銀行側にメリットがないのかもしれません。

最初の知り合いの担当者の方のサポートが特別なことで、通常はありえないことだったのかもしれません。

個人事業主なら地元の信用金庫が良いかもしれない。

そんな中で、たまたま仕事の取引先の方から信用金庫の職員の方をご紹介いただきました。

融資等の話は何もなかったのですが、話の中で営業先の紹介や補助金申請のサポートをしてくれました。

もちろんそれも信用金庫の営業活動の一環だと言ってしまえばそれまでなのですが、非常に目線が低く、事業者と同じ目線で物事を見てくれるなぁと感じました。

小さなビジネスと関わることが多くためか、困っているところがわかっていて、小規模事業に関する支援が上手でした。

営業先の紹介では、一緒に営業先を回ってくれることもあり、「ここまでしてくれるのか」と驚きました。

そんなこともあり、創業5年目に設備投資をすることになった際、信用金庫から融資をしていただくことになりました。

信用金庫の担当者の方は、地銀ほど転勤が頻繁でないため比較的1人の方が長く担当してくれます。

ちょっとしたことも相談しやすく、小さな事業者でもしっかりとお世話をしてくれています。

現在は、運転資金等の融資も受けており、メインバンクは信用金庫となっています。

小規模な個人事業主のメインバンクは目線が低く、小規模事業者との取引件数が多い地元信用金庫が良いかもしれません。

金融機関は担当者との出会いが重要な要素

他の事業者さんからも借入銀行を変更した話をいくつか聞きました。

その際には、やり手の担当者が経営者の心をくすぐるようなサポートをしてくれたのがきっかけになったという話も聞きます。

でもその後、担当者が代わっていくと、以前の銀行と大差ない状態になってしまうことも多いとも聞きました。

結局のところ、金融機関の担当者の力量や熱意によって大きく左右される話なのかもしれません。

私の場合も最初の地銀の担当者の方には大変良くしていただきました。

信用金庫で一緒に営業を回ってくれた方や、現在の担当者の方にも大変良くしていただいてます。

しかし、これも時間がたっていけば、また状況が変わるかもしれません。

事業者側から何かできることではありませんが、頑張ってサポートしてくれる担当者の方に感謝しつつも、過剰な期待は禁物だなと思っています。

メインバンク選びは、金融機関そのものよりも良い担当者と巡り合えるかが重要なのかもしれません。

コメント